Báo cáo tài chính và các loại báo cáo thuế luôn cần được nộp đúng thời hạn và số liệu cần phải chính xác. Chính vì vậy, kế toán doanh nghiệp cần nắm được thời hạn nộp báo cáo tài chính, báo cáo thuế theo quy định pháp luật để tránh trường hợp bị xử phạt.

Căn cứ pháp lý

- Luật kế toán 2015.

- Luật quản lý thuế 2019

- Quy định về lệ phí môn bài của Chính phủ: Nghị định 126/2020/NĐ-CP

- Thông tư 80 của Bộ Tài Chính: 80/2021/TT-BTC về hướng dẫn thi hành một số điều của luật quản lý thuế và nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của chính phủ quy định chi tiết một số điều của luật quản lý thuế

- Thông tư 151 của Bộ Tài chính: 151/2014/TT-BTC về hướng dẫn thi hành Nghị định của Chính phủ 91/2014/NĐ-CP sửa đổi, bổ sung một số điều tại Nghị định quy định về thuế.

- Thông tư của Bộ Tài chính 39/2014/TT-BTC về hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và Nghị định 04/2014/NĐ-CP quy định về hóa đơn bán hàng, cung ứng dịch vụ.

- Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC hướng dẫn thực hiện một số điều của luật quản lý thuế ngày 13 tháng 6 năm 2019, nghị định số 123/2020/NĐ/CP ngày 19 tháng 10 năm 2020 của chính phủ quy định về hóa đơn, chứng từ.

Lưu ý:

- Với các tổ chức, hộ kinh doanh, cá nhân kinh doanh sử dụng hóa đơn điện tử theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC (sẽ thay thế Nghị định 119/2019/NĐ-CP, Thông tư 68/2019/TT-BTC) thì không phải nộp báo cáo tình hình sử dụng hóa đơn điện tử.

- Điều 86 Thông tư 80/2021/TT-BTC quy định trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ Luật dân sự.

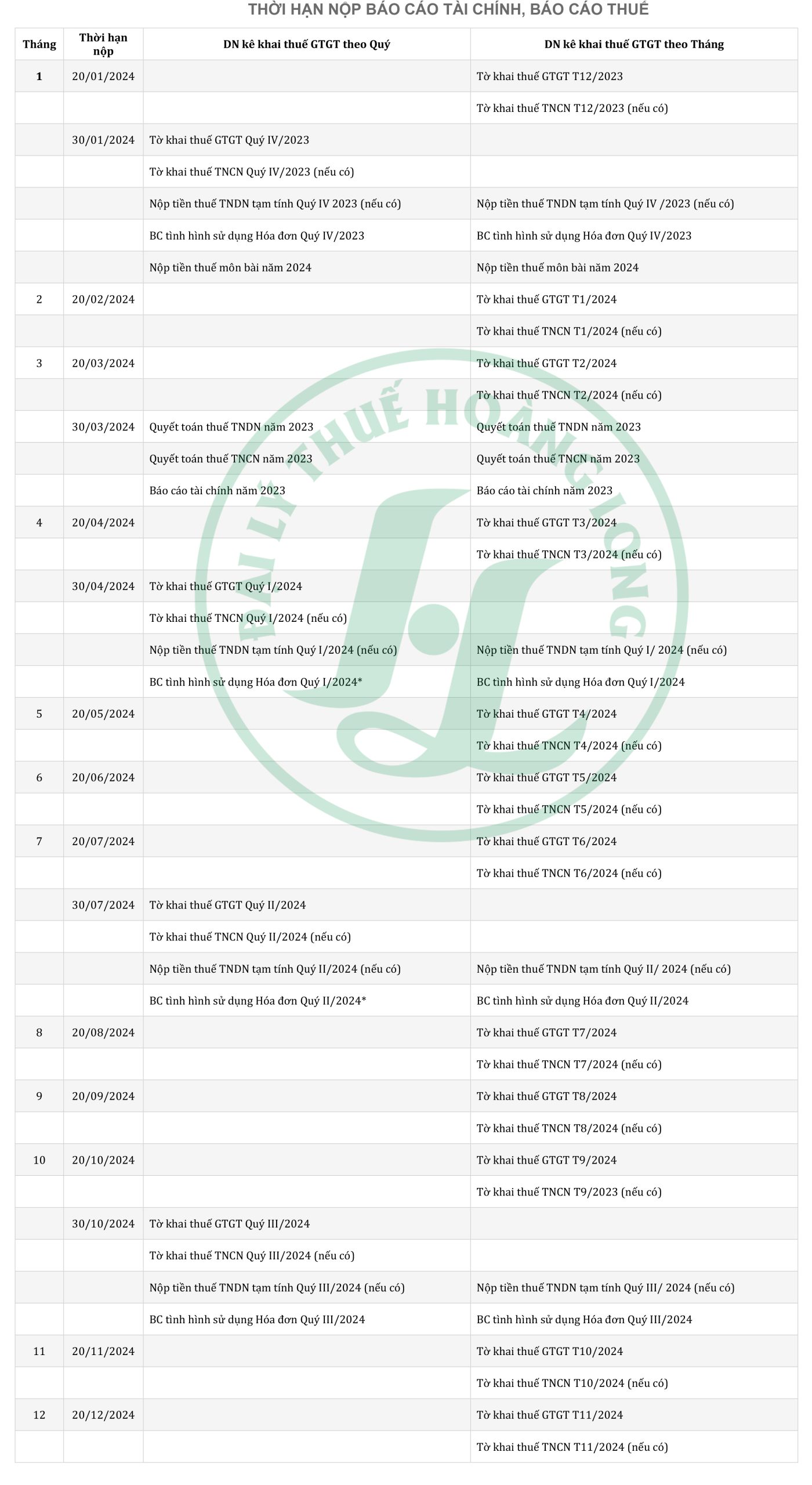

Thời hạn nộp báo cáo tài chính năm 2024

- Đối với doanh nghiệp nhà nước

- Những công ty/doanh nghiệp thuộc Nhà nước thì thời hạn nộp BCTC chậm nhất là ngày thứ 30 kể từ ngày kết thúc năm tài chính. Ví dụ: Kỳ kết toán của năm sẽ bắt đầu từ 01/01 đến 31/12 thì Doanh nghiệp bắt buộc phải nộp BCTC trước ngày 31/01 của năm sau.

- Những đơn vị có tổng công ty thuộc nhà nước hoặc công ty mẹ thì hạn nộp BCTC chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính. Ví dụ: Kỳ kế toán bắt đầu vào ngày 01/01 và kết thúc vào ngày 31/12 thì doanh nghiệp phải nộp BCTC là ngày 31/03 của năm sau.

- Đối với doanh nghiệp khác

- Thời hạn nộp BCTC cho doanh nghiệp tư nhân (DNTN) và doanh nghiệp hợp danh (DNHD)là ngày thứ 30 kể từ ngày kết thúc năm tài chính. Ví dụ: Kỳ kết toán của năm sẽ bắt đầu từ 01/01/2021 đến 31/12/2021 thì Doanh nghiệp bắt buộc phải nộp BCTC trước ngày 31/01/2022.

- Những doanh nghiệp thuộc hình thức còn lại sẽ có thời hạn nộp BCTC chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính. Ví dụ: Kỳ kế toán bắt đầu vào ngày 01/01/2021 và kết thúc vào ngày 31/12/2021 thì doanh nghiệp phải nộp BCTC là ngày 31/03/2021.

Lưu ý:

- Không có thời hạn nộp báo cáo tài chính vào ngày 31/3.

Điểm đ khoản 3 điều 10 thông tư 156/2013/TT-BTC quy định: “Thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày thứ 90 (chín mươi), kể từ ngày kết thúc năm dương lịch hoặc năm tài chính.”

Như vậy, theo quy định trên, thời hạn nộp báo cáo tài chính chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. Thông thường, kỳ kế toán tính theo năm dương lịch, và kỳ năm dương lịch từ ngày 01/01 đến ngày 31/12.