Thu nhập chịu thuế và thu nhập tính thuế thu nhập cá nhân (TNCN) là 02 thuật ngữ thường bị nhầm lẫn với nhau. Cùng tìm hiểu thu nhập chịu thuế và thu nhập tính thuế TNCN qua bài viết sau.

1. Thu nhập chịu thuế và thu nhập tính thuế TNCN khác nhau thế nào?

Thu nhập chịu thuế là cơ sở để xác định thu nhập tính thuế, từ thu nhập tính thuế áp vào biểu thuế sẽ tính được số thuế phải nộp.

Trong 10 loại thu nhập chịu thuế thu nhập cá nhân thì thu nhập từ kinh doanh và thu nhập từ tiền lương, tiền công của cá nhân cư trú áp dụng biểu thuế lũy tiến từng phần, 08 loại thu nhập còn lại áp dụng biểu thuế toàn phần.

Theo Điều 2 Thông tư 111/2013/TT-BTC, thu nhập chịu thuế bao gồm các khoản thu nhập từ: tiền lương, tiền công; kinh doanh; đầu tư vốn; chuyển nhượng vốn; chuyển nhượng bất động sản; trúng thưởng; bản quyền; nhượng quyền thương mại; nhận thừa kế; nhận quà tặng.

Cụ thể, để phân biệt thu nhập chịu thuế và thu nhập tính thuế TNCN cần phải xem xét các công thức xác định thu nhập tính thuế.

Các công thức xác định thu nhập tính thuế TNCN khác nhau tùy thuộc vào đối tượng nộp thuế là cá nhân cư trú hay không cư trú và tùy thuộc vào loại thu nhập chịu thuế.

* Đối với thu nhập từ tiền lương, tiền công, từ kinh doanh của cá nhân cư trú:

Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Trong đó, thu nhập chịu thuế luôn lớn hơn thu nhập tính thuế, có thể có thu nhập chịu thuế mà không có thu nhập tính thuế.

* Đối với thu nhập từ trúng thưởng, thừa kế, quà tặng, bản quyền, nhượng quyền thương mại của cả cá nhân cư trú và không cư trú

Thu nhập tính thuế = Thu nhập chịu thuế – 10 triệu đồng/lần/hợp đồng

Trong đó, thu nhập chịu thuế luôn lớn hơn hoặc bằng thu nhập tính thuế. Có thể có thu nhập chịu thuế mà không có thu nhập tính thuế.

* Đối với thu nhập từ tiền lương, tiền công, kinh doanh của cá nhân không cư trú; từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng BĐS của cả cá nhân cư trú và cá nhân không cư trú

Thu nhập tính thuế = Thu nhập chịu thuế

Theo đó, thu nhập tính thuế luôn bằng thu nhập chịu thuế.

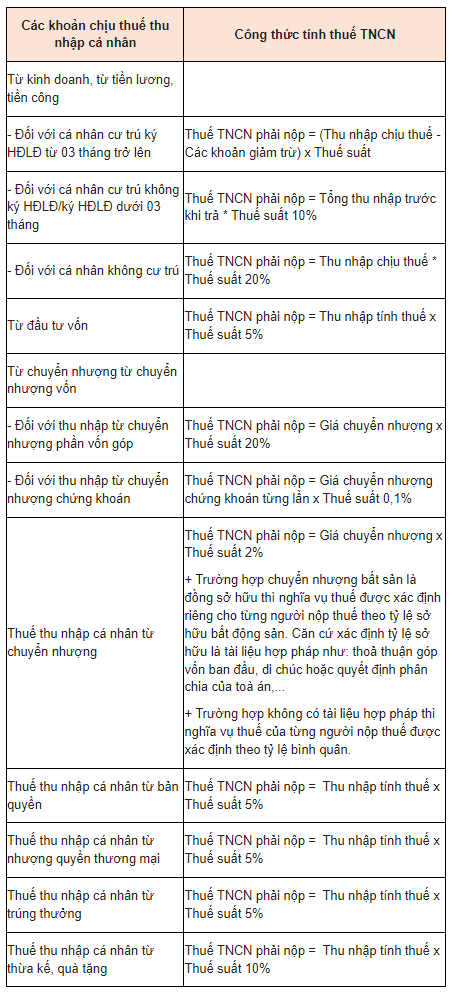

2. Công thức tính thuế thu nhập cá nhân từ các nguồn thu nhập

Để bạn đọc tiện theo dõi và dễ hình dung hơn về thu nhập chịu thuế, thu nhập tính thuế thu nhập cá nhân, căn cứ theo Thông tư 111/2013/TT-BTC được sửa đổi, bổ sung tại Thông tư 92/2015/TT-BTC. Dưới đây là tổng hợp các công thức tính thuế thu nhập cá nhân từ các nguồn thu nhập chịu thuế dưới đây:

Theo: LuatVietnam